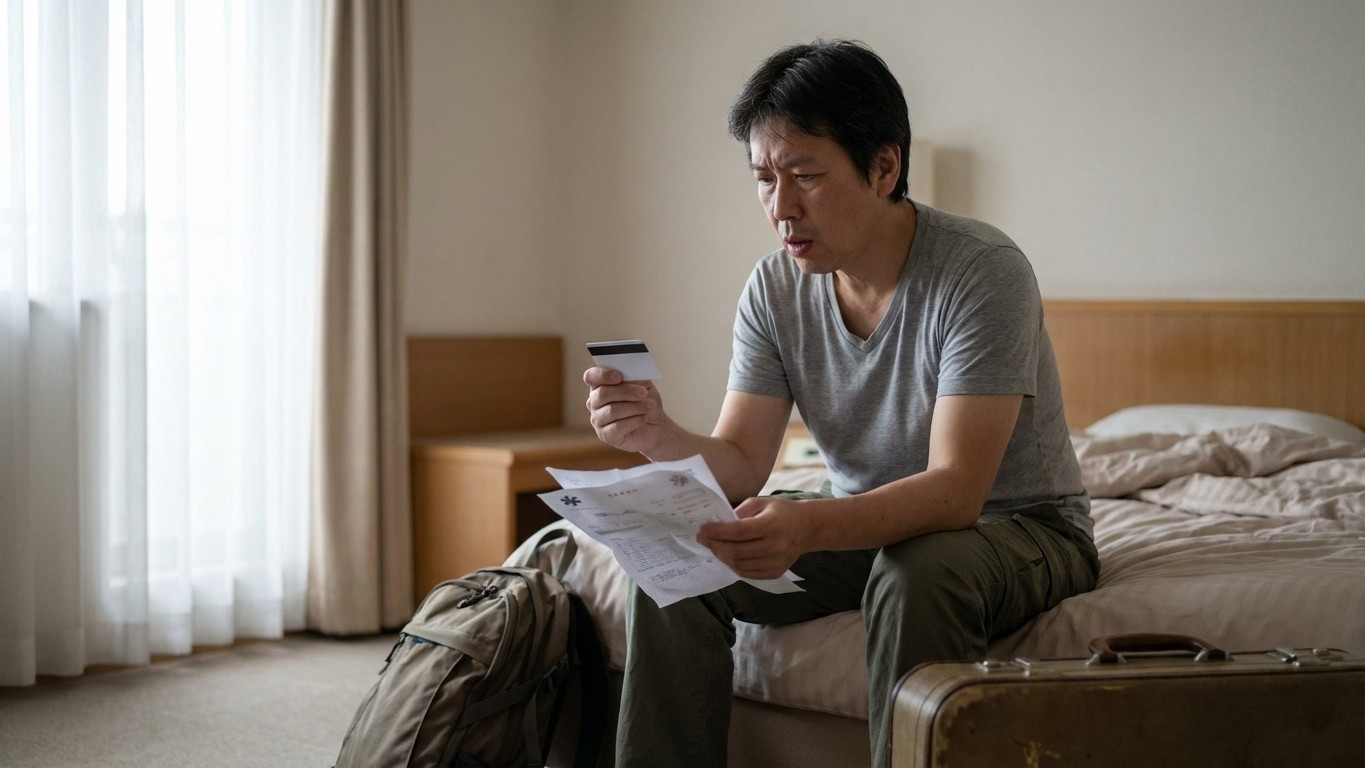

La llamada llegó un martes por la tarde. Estaba en Lisboa, con la mochila a medio deshacer y una cena pendiente, cuando el médico del hotel me preguntó si tenía seguro de viaje. Respondí que sí, claro, con total confianza. Tenía mi tarjeta bancaria. La tarjeta que, según yo, «me cubría en el extranjero». Lo que descubrí en las siguientes horas cambió completamente mi forma de prepararme para un viaje.

Lo esencial

- Las coberturas de viaje de las tarjetas tienen condiciones ocultas que solo descubres cuando es demasiado tarde

- Límites económicos sorprendentemente bajos para evacuaciones médicas y cancelaciones de viaje

- Un destino fuera de Europa o una estancia más larga de lo planeado puede dejar tu tarjeta sin cobertura

La ilusión de la cobertura total

Casi todos hemos caído en esta trampa. Las tarjetas de crédito o débito de ciertos bancos incluyen coberturas de viaje como parte de sus ventajas, y eso genera una sensación de seguridad que, en muchos casos, es más aspiracional que real. El problema no es que las tarjetas no cubran nada: el problema es que cubren mucho menos de lo que imaginamos, y con condiciones que solo descubres cuando ya es tarde.

Muchas de estas coberturas se activan únicamente si has pagado el billete de avión o el transporte con esa tarjeta-de-embarque-que-puede-dejarte-sin-viajar/»>tarjeta específica. Si compraste el vuelo con otra tarjeta, con puntos de fidelización o a través de una plataforma de terceros, la cobertura puede no aplicarse. Hay también límites de días: algunas pólizas vinculadas a tarjetas solo son válidas para estancias de hasta 15 o 20 días consecutivos en el extranjero. Un viaje largo o una escapada que se alarga por cualquier imprevisto puede quedarse fuera de cobertura sin que hayas recibido ningún aviso.

Y luego están los límites económicos. Una evacuación médica urgente desde un destino fuera de Europa puede suponer decenas de miles de euros. Muchas coberturas de tarjeta tienen techos que no llegan a cubrir ni la mitad de ese coste. ¿Gastos de cancelación? Cubiertos, sí, pero con un tope que quizás no incluye el hotel, las actividades prepagadas o el coche de alquiler.

Lo que realmente necesitas saber antes de salir

La Tarjeta Sanitaria Europea (TSE) es otro ejemplo de falsa seguridad total. Sirve para recibir atención médica pública en los países de la Unión Europea en las mismas condiciones que un ciudadano local, y eso está muy bien para emergencias básicas. Pero no cubre la repatriación, no funciona en países fuera del espacio europeo, y en algunos destinos la sanidad pública tiene listas de espera o limitaciones que hacen imprescindible acudir a clínicas privadas, donde la TSE no vale nada.

El destino importa, y mucho. Viajar por Europa con la TSE más la cobertura básica de tu tarjeta puede ser suficiente para una escapada de fin de semana a Ámsterdam. Pero si el plan es cruzar el Atlántico, adentrarse en Asia o hacer una ruta por Sudamérica, esa combinación se queda corta casi con seguridad. Los costes sanitarios en países como Estados Unidos o Japón pueden ser astronómicos para quien no tiene un seguro específico y adecuado al destino.

Mi historia de Lisboa, por cierto, acabó sin mayores dramas: era algo leve y el médico del hotel aceptó efectivo. Pero la conversación me hizo revisar los términos de mi tarjeta esa misma noche, y lo que leí me dejó bastante más preocupado de lo que esperaba. Resulta que mi «seguro de viaje incluido» tenía una lista de exclusiones casi tan larga como la lista de ventajas.

Cómo revisar lo que tienes antes de confiar en ello

Antes de tu próximo viaje, merece la pena dedicar veinte minutos a leer las condiciones generales de la cobertura de viaje de tu tarjeta. Suena aburrido. Lo es. Pero es el tipo de aburrimiento que puede ahorrarte una situación realmente complicada lejos de casa.

Los puntos clave a revisar son estos:

- ¿Se activa la cobertura automáticamente o necesito haber pagado el viaje con esa tarjeta?

- ¿Cuántos días máximos de viaje cubre?

- ¿Cuál es el límite económico para gastos médicos y para repatriación?

- ¿Incluye cancelación, y con qué condiciones?

- ¿Qué países o regiones están excluidos?

Si después de esa lectura tienes dudas, lo mejor es llamar directamente al banco. No para que te vendan nada, sino para que te confirmen, con tu caso concreto, qué cubre y qué no. Guarda esa conversación por escrito si puedes, o pídeles que te lo envíen por correo.

Cuando la cobertura de la tarjeta no sea suficiente para el viaje que tienes en mente, los seguros de viaje independientes son la alternativa más lógica. Los hay de todo tipo: por viaje individual, por año completo si viajas con frecuencia, con coberturas más o menos amplias según el destino y la duración. Los precios varían mucho dependiendo de todos esos factores, así que vale la pena comparar antes de comprar el primero que aparezca en el buscador.

El coste real de no estar cubierto

Hay algo que pocas veces calculamos: el coste emocional de un imprevisto en el extranjero sin cobertura adecuada. No solo es el dinero. Es la llamada a casa intentando explicar la situación, es negociar con un hospital en otro idioma, es la sensación de haber podido evitarlo con un poco más de atención antes de salir.

Los viajeros españoles somos de los más activos de Europa cuando se trata de moverse por el mundo, y eso habla muy bien de nosotros. Pero esa costumbre de viajar a menudo puede generar una confianza excesiva en los sistemas de protección que ya tenemos, sin pararnos a verificar si siguen siendo suficientes para el próximo destino.

¿Y si la próxima vez que revisas tu tarjeta descubres que tienes más cobertura de la que pensabas? Perfecto, te irás más tranquilo. Pero la pregunta más interesante es la contraria: ¿qué pasa si llevas años viajando convencido de que estabas cubierto… y resulta que no lo estabas del todo?