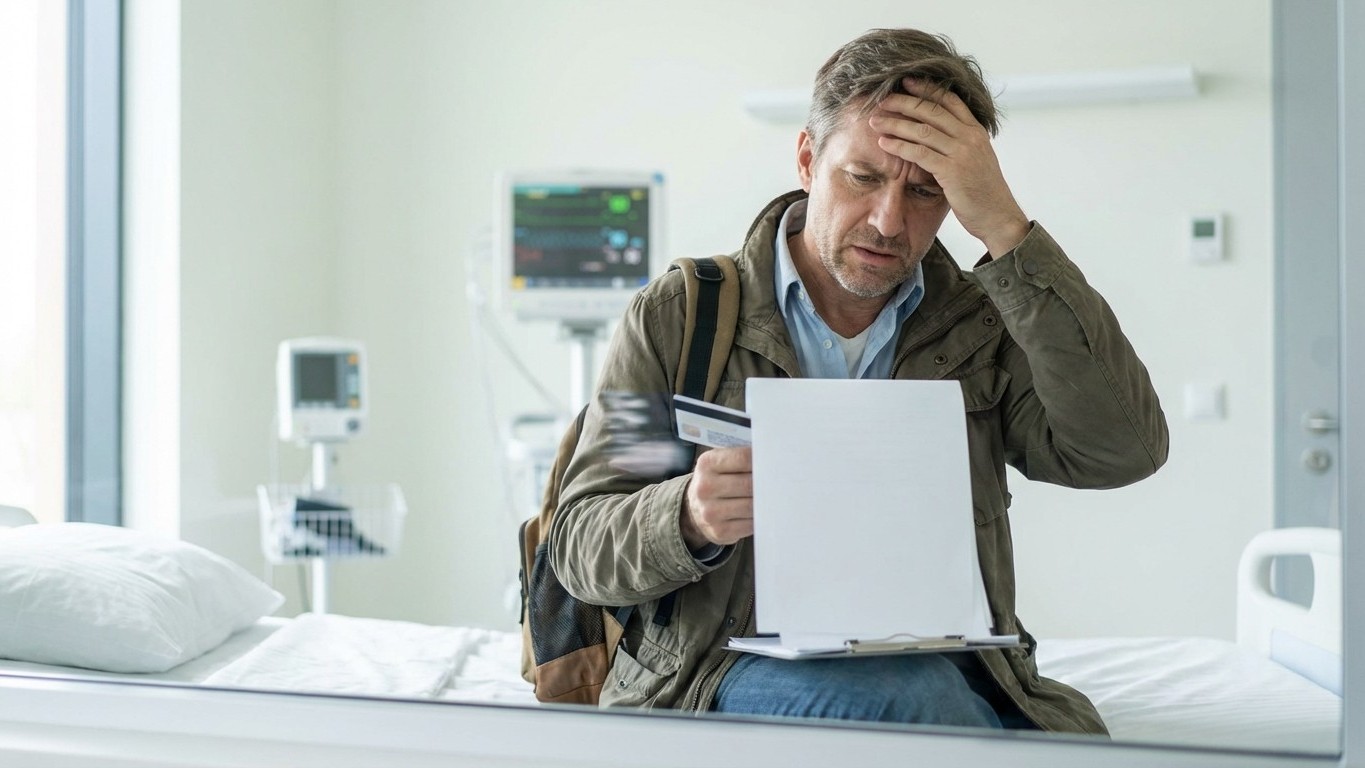

Una amiga mía volvió hace unos meses de un viaje a Tailandia con una factura médica que no esperaba pagar. Había resbalado en una excursión, nada grave, una torcedura de tobillo y unas radiografías, pero el hospital local le cobró varios cientos de euros. Lo primero que hizo al volver al hotel fue llamar a su banco convencida de que su tarjeta de crédito lo cubría todo. La respuesta fue un silencio incómodo seguido de un «en este caso concreto, no». Ese «caso concreto» era una cláusula que nadie le había explicado cuando firmó el contrato.

Lo que le pasó a ella le pasa a miles de viajeros españoles cada año. La tarjeta bancaria se ha convertido en una especie de talismán del viajero moderno, esa sensación reconfortante de «si pasa algo, estoy cubierto». El problema es que ese seguro incluido en muchas tarjetas premium o de crédito tiene unos límites, condiciones y exclusiones que muy poca gente lee antes de coger el avión.

Lo esencial

- Tu seguro de tarjeta podría no activarse si no pagaste el viaje con esa tarjeta específica

- Actividades como senderismo, buceo o alquiler de motos pueden estar excluidas sin que nadie te lo advierta

- Los límites de cobertura médica en hospitales internacionales pueden ser peligrosamente bajos

El primer malentendido: la cobertura no es automática

Una de las cláusulas más frecuentes, y más sorprendentes cuando te la explican por primera vez, es la del pago previo con la misma tarjeta. Muchos seguros vinculados a tarjetas bancarias solo se activan si has pagado el billete de avión, el tren o el alojamiento con esa tarjeta concreta. Si compraste el vuelo con otra tarjeta, con PayPal o con puntos de un programa de fidelización, puede que tu cobertura sea nula o muy reducida, dependiendo del contrato.

La lógica del banco es sencilla: el seguro es un beneficio que te ofrecen como usuario de esa tarjeta, no un seguro de viaje independiente. Si no has usado la tarjeta para pagar el viaje, técnicamente no han asumido ninguna operación relacionada con ese desplazamiento. Lo complicado es que nadie te avisa de esto en el mostrador cuando te abren la cuenta. Aparece en la letra pequeña del folleto que llegó por correo y que probablemente tiró sin leer.

Destinos excluidos y actividades que nadie menciona

Aquí viene el segundo punto que suele pillar desprevenido a la gente: la lista de exclusiones geográficas y de actividades. Algunos contratos excluyen destinos considerados de alto riesgo según los criterios internos de la aseguradora. Estos criterios no siempre coinciden con los que marca el Ministerio de Asuntos Exteriores español, así que puedes estar en un país que no tiene ninguna alerta oficial y aun así estar fuera de cobertura.

Pero donde más se llevan sustos los viajeros es en las actividades. ¿Piensas hacer senderismo de montaña? ¿Buceo? ¿Alquilar una moto? ¿Esquí fuera de pista? En muchos contratos vinculados a tarjetas, estas actividades están catalogadas como «deportes de riesgo» y quedan excluidas de la cobertura médica. El problema no es que la exclusión exista, que es comprensible, sino que nadie lo menciona cuando contratas la tarjeta. Te enteras cuando ya necesitas la cobertura y es tarde para hacer nada.

Vale la pena hacer el experimento antes de tu próximo viaje: busca el documento de condiciones generales de tu tarjeta (suele estar en la web del banco, en el apartado de seguros o beneficios) y busca la palabra «excluido» o «exclusiones». Lo que encuentres puede sorprenderte.

El techo de cobertura que nadie imagina tan bajo

La tercera cláusula problemática tiene que ver con los límites económicos de la cobertura. Muchas tarjetas cubren gastos médicos, sí, pero hasta un máximo que en algunos casos resulta insuficiente para un ingreso hospitalario fuera de Europa, especialmente en países como Estados Unidos, Canadá o Australia, donde una noche en un hospital puede costar tanto como un coche de segunda mano.

Hay tarjetas que ofrecen coberturas de varios miles de euros, lo cual puede sonar generoso para un accidente menor. Pero si el viaje es largo, el destino es caro o la situación médica requiere repatriación, esa cantidad se puede quedar corta con rapidez. La repatriación sanitaria en avión medicalizado, por ejemplo, es uno de los gastos más elevados que puede enfrentar un viajero y no siempre está incluida, o tiene un tope propio diferente al de la asistencia médica general.

La moraleja aquí no es que las tarjetas sean un engaño, porque no lo son. Muchas ofrecen coberturas reales y útiles para situaciones cotidianas de viaje. La cuestión es que funcionan mejor como complemento que como sustituto de un seguro de viaje específico cuando el destino lo requiere.

Qué hacer antes de tu próximo viaje

Hay tres cosas concretas que puedes hacer sin complicarte la vida. La primera es llamar directamente al número de atención al cliente de tu banco y preguntar en qué condiciones se activa el seguro de tu tarjeta para el destino concreto al que vas. No busques la respuesta en la web general, pide que te lo expliquen y pide que te lo confirmen por escrito si puedes.

La segunda es revisar si tienes cobertura sanitaria pública en tu destino. Dentro de la Unión Europea, la Tarjeta Sanitaria Europea te da acceso a la sanidad pública en las mismas condiciones que los ciudadanos del país, algo que muchos españoles olvidan tramitar antes de viajar. Es gratuita y se gestiona online a través de la Seguridad Social.

La tercera, y más importante si viajas lejos, es valorar contratar un seguro de viaje independiente. Los precios varían mucho según destino, duración y coberturas, pero para un viaje largo a un destino fuera de Europa suelen ser más asequibles de lo que la gente imagina. La pregunta que vale la pena hacerse es cuánto pagarías por quedarte tranquilo durante dos semanas, comparado con lo que podría costar no estarlo.

Mi amiga, por cierto, ahora contrata seguro de viaje para cualquier destino fuera de la UE. Dice que es la única vez en su vida que ha esperado con ilusión no tener que usarlo.